今日,上海市税务局第四稽查局根据税收监管中的线索,经税收大数据进一步分析,发现邓伦涉嫌偷逃税款。

经查,邓伦在2019年至2020年期间,通过虚构业务转换收入性质进行虚假申报,偷逃个人所得税4765.82万元,其他少缴个人所得税1399.32万元。

在税务检查过程中,邓伦能够积极配合检查并主动补缴税款4455.03万元,同时主动报告税务机关尚未掌握的涉税违法行为。

综合考虑上述情况, 上海市税务局第四稽查局依据相关法律法规规定,按照上海市税务行政处罚裁量基准,对邓伦追缴税款、加收滞纳金并处罚款,共计1.06亿元。

日前,上海市税务局第四稽查局对邓伦涉嫌偷逃税问题进行了查处。该局有关负责人就案件查处情况回答了记者提问。

1.为什么上海市税务局第四稽查局要对邓伦进行检查?

答:上海市税务部门高度重视并持续加强文娱领域税收监管,不断加大日常监管力度,深入开展税收综合治理,提示辅导相关从业人员依法纳税,并督促整改。

在去年以来开展的文娱领域税收综合治理中,通过税收大数据分析发现,邓伦存在涉嫌偷逃税问题,且经税务机关提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。

2.邓伦的违法事实有哪些?

答:2019年至2020年期间,邓伦虚构业务将个人劳务报酬转换为企业收入进行虚假申报,偷逃税款,同时存在其他少缴税款的行为。

上海市税务局第四稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》等规定,依法认定其偷逃税款4765.82万元,其他少缴税款1399.32万元。

3.请问本案中不同的罚款倍数是如何确定的?

答:《中华人民共和国税收征收管理法》第六十三条第一款规定,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

上海市税务局第四稽查局坚持依法依规、过罚相当的原则,充分考虑了违法行为的事实、性质、情节和社会危害程度等因素对邓伦进行处罚。

一方面,对其主动纠错的偷逃税等违法行为依法从轻处理。邓伦积极配合检查并主动补缴税款,同时主动报告税务机关尚未掌握的涉税违法行为,具有主动减轻违法行为危害后果等情节。上海市税务局第四稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,按照上海市税务行政处罚裁量基准,对邓伦虚构业务转换收入性质虚假申报偷税但主动自查补缴税款部分处0.5倍罚款。

另一方面,对其未能纠错的违法行为依法严肃处理。邓伦虚构业务转换收入性质虚假申报偷税且未主动自查补缴部分,性质恶劣。

上海市税务局第四稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,按照上海市税务行政处罚裁量基准,对其予以从重处罚,处4倍罚款。

2022年1月21日,财政部党组书记、部长刘昆在全国财政工作会议上的讲话:

其中提到部署 2022年重点工作:持续整治违规涉企收费,杜绝乱收费、乱罚款、乱摊派。同时,坚决打击各种偷税漏税行为,决不能让不法企业从中牟利、扰乱宏观政策实施、损害国家利益。

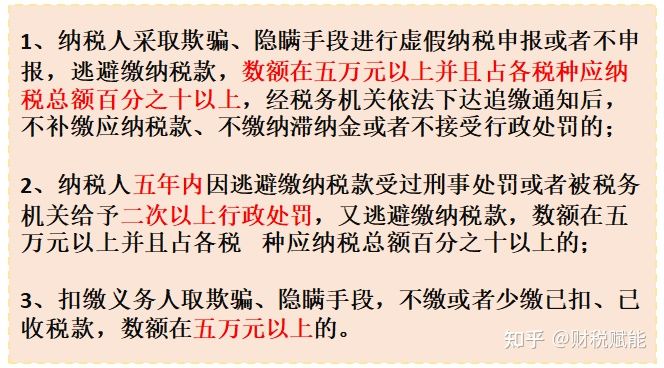

一、立案标准

根据最高人民检察院、公安部《关于经济犯罪案件追诉标准的规定》的有关规定,纳税人进行偷税活动,涉嫌下列情形之一的,应予追诉:

二、偷税漏税法律责任

1、分层次处罚

针对偷悦数额的不同,本条分别规定了两个层次的量刑幅度。第一层次:“偷税数额占应纳税额的10%以上,并且偷税数额在1万元以上的,或者因偷税被税务机关给予二次行政处罚又偷税的,处三年以下有期徒刑或者拘役”;

第二层次:偷税数额占应纳税额30%以上,并且偷税数额在10万元以上的,处三年以上七年以下有期徒刑“不同层次的偷税数额只能在本层次量刑幅度内判处,不能任意跨越,否则将造成量刑畸轻或畸重的后果。

2、对自然人偷税并处罚金

针对偷税犯罪行为的贪利性特征,本条对自然人犯罪主体在各层次量刑幅度内,除规定判处有期徒刑或者拘役的自由刑外,一律规定了“并处偷税数额五倍以下的罚金”。其立法精神是,主刑和附加刑必须同时判处,不具有选择性,以防止偷税人在经济上占便宜。

3、对单位犯偷税罪采取双罚制

即对单位判处罚金,并同时对单位的直接负责的主管人员和其他直接责任人员,依照本条的规定处罚。在司法实践中、对单位判处罚金后,一般对单位的责任人员只判处自由刑,而不再并处罚金,这种作法是否符合立法精神,尚有待进一步讨论。

4、对多次偷税的违法行为累计数额合并处罚

本条第3款对此作了明确规定。按照刑法理论,行为人在一定时期内多次实施偷税违法犯罪行为未经发现,或虽发现但未经处罚的,均应视为犯罪行为的连续状态,其犯罪数额应当累计计算,按一罪合并处罚,不适用数罪并罚。

反之,如行为人多次或某一次偷税违法行为已经过税务或司法机关处罚,则不应再将此数额累计计算合并处罚。

提醒:很多企业老板们经常抱有侥幸心理,觉得自己收入还可以更高一些,就想着从纳税这里动一点手脚,让财务做个假账。

其实财务做假账,财务违法,老板也违法,双方都要坐牢,只要逃税够多,就算后期补缴了也同样要坐牢!

在大数据税务监管下切莫存有侥幸心理,不要以为自己以前都做得很好,更不要企图用小聪明挑战税务局的智商,通过隐匿个人收入、虚构业务转换收入性质虚假申报这样的方式来偷逃税款已经行不通了!

作为公众人物,首先应该是一位合法合规的纳税人。纵观近年来公布的一系列涉税违法案件,税务部门对涉税违法行为保持“零容忍”,持续开展典型案例曝光已经成为常态。越是公众人物,越应依法履行纳税义务,做税法遵从的“顶流”。

企业经营亦是如此,正所谓“赚钱有道,纳税有方!”做好财税管控,才能财源广进,涉税无忧!

欢迎光临深圳公司注册记账报税前海天盈工商税务一站式平台!

欢迎光临深圳公司注册记账报税前海天盈工商税务一站式平台! 139 0245 7131

139 0245 7131 关注公众号

关注公众号 联系客服

联系客服